Beobachtungen zur Handhabung der neuen Regelungen zur virtuellen Hauptversammlung durch die DAX-40-Unternehmen

2. Juni 2023

Im Zusammenhang mit dem Auslaufen der Sonderregelungen für Hauptversammlungen unter dem COVID-Maßnahmengesetz zum 31. August 2022 hat der Gesetzgeber eine dauerhafte gesetzliche Grundlage für die Abhaltung virtueller Hauptversammlungen im Aktiengesetz implementiert. Schon während des Gesetzgebungsverfahrens, aber auch nach Inkrafttreten der neuen Regelungen zum 27. Juli 2022 wurden dabei sowohl das virtuelle Format generell als auch viele praktische Umsetzungsfragen intensiv diskutiert.

In der laufenden Hauptversammlungssaison 2023 standen Aktiengesellschaften daher zunächst vor der (Grundsatz-)Entscheidung, ob sie auf Basis der Übergangsvorschrift des § 26n Abs. 1 EGAktG eine virtuelle Hauptversammlung ohne physische Präsenz der Aktionäre nach dem neuen aktienrechtlichen Regime durchführen oder ob sie nach drei Jahren virtueller COVID-Hauptversammlung das (bekannte) Format der Präsenz-Hauptversammlung wählen. Für Emittenten, die sich für die Durchführung einer virtuellen Hauptversammlung entschieden, stellte sich zudem eine Vielzahl an Detailfragen im Hinblick auf die praktische Durchführung der Hauptversammlung auf Basis des neuen Regimes.

Nachdem seit Mitte Mai nun die Hauptversammlungseinladungen sämtlicher DAX-Unternehmen vorliegen, ist eine erste empirische Untersuchung möglich. Vor diesem Hintergrund gibt die nachfolgende Auswertung einen Überblick über die Handhabung verschiedener (Gestaltungs-)Einzelfragen in den Einberufungen der DAX-40-Unternehmen zur Hauptversammlung 2023, wobei im Folgenden stets nur die 38 der im DAX 40 notierten Gesellschaften betrachtet werden, die ihren Satzungssitz in Deutschland haben und damit dem deutschen Aktienrecht unterliegen; insofern bleiben die Airbus SE und die Qiagen N.V. mit Satzungssitz in den Niederlanden außer Betracht.

Insbesondere vor dem Hintergrund der kritischen Diskussion – auch in den Publikumsmedien – wurde mit Spannung erwartet, für welches Hauptversammlungsformat sich die Gesellschaften entscheiden und wie viele Gesellschaften jedenfalls in 2023 wieder zur Präsenz-Hauptversammlung zurückkehren. Mit 28 von 38 Gesellschaften hat sich eine Mehrheit von rund 3⁄4 der Unternehmen dazu entschieden, ihre Hauptversammlung als virtuelle Hauptversammlung abzuhalten. Zehn der DAX-Unternehmen haben demgegenüber das Präsenzformat gewählt.

Im Einzelnen stellt sich die Verteilung wie folgt dar:

| Virtuelle Hauptversammlung | Präsenz-Hauptversammlung |

|---|---|

| Allianz SE; Bayer AG; Beiersdorf AG; BMW AG; Brenntag SE; Commerzbank AG; Continental AG; Covestro AG; Daimler Truck Holding AG; Deutsche Bank AG; Deutsche Börse AG; E.ON SE; Fresenius SE & Co. KGaA; Hannover Rück SE; Infineon Technologies AG; Mercedes-Benz Group AG; Merck KGaA; MTU Aero Engines AG; Münchener Rückversicherungs-Gesellschaft AG; Porsche Automobil Holding SE; Rheinmetall AG; RWE AG; Sartorius AG; Siemens AG; Siemens Energy AG; Siemens Healthineers AG; Vonovia SE; Zalando SE | adidas AG, BASF SE; Deutsche Post AG, Deutsche Telekom AG, HeidelbergCement AG; Henkel AG & Co. KGaA; Dr. Ing. h.c. F. Porsche AG; SAP SE, Symrise AG; Volkswagen AG |

Der Fokus der Darstellung liegt im Folgenden naturgemäß auf den Gesellschaften, die sich für das virtuelle Format entschieden haben. Lediglich unter Ziffer I erfolgt zunächst eine Auswertung dazu, wie die Gesellschaften die Satzungsermächtigung zur Durchführung von virtuellen Hauptversammlungen ausgestaltet haben, bei der selbstverständlich auch die Gesellschaften berücksichtigt wurden, die dieses Jahr eine Präsenz-Hauptversammlung durchgeführt haben. Im Anschluss daran widmet sich der Beitrag Fragen im Zusammenhang mit der Übertragung der Hauptversammlung (Ziffer II) sowie dem Umgang mit Stellungnahmen (Ziffer III) und Fragen (Ziffer IV) bei der virtuellen Hauptversammlung.

I. Satzungsermächtigung zur Durchführung von virtuellen Hauptversammlungen und weitere Satzungsänderungen

Mit 36 Gesellschaften haben sämtliche DAX-Unternehmen, deren Satzung bislang noch keine Ermächtigung zur Durchführung virtueller Hauptversammlungen enthielt, einen entsprechenden Beschlussvorschlag auf die Tagesordnung gesetzt. Dies gilt somit auch für diejenigen Gesellschaften, welche die diesjährige Hauptversammlung in Präsenz abgehalten haben.

Lediglich die Einberufungen der Dr. Ing. h.c. F. Porsche AG und die Symrise AG zur ordentlichen Hauptverssammlung 2023 enthalten keinen entsprechenden Beschlussvorschlag, da beide Gesellschaften bereits über eine Ermächtigung zur Durchführung virtueller Hauptversammlungen verfügten. So sieht die – vor dem Initial Public Offering (IPO) am 28. September 2022 angepasste – Satzung der Dr. Ing. h.c. F. Porsche AG in § 22 bereits eine Ermächtigung für die Abhaltung virtueller Hauptversammlungen mit einer Laufzeit von fünf Jahren vor (vgl. § 22 Abs. 5). Die Satzung der Symrise AG enthält in § 19 Abs. 7 bereits seit dem Jahre 2021 eine bis zum 30. Juni 2024 befristete Ermächtigung. Denn bereits die ordentliche Hauptversammlung 2021 hatte "in Erwartung, dass der Gesetzgeber die Möglichkeit einer vollständig virtuellen Hauptversammlung ggf. dauerhaft als Option einführen wird", eine entsprechende Satzungsänderung beschlossen.

1. Laufzeit der Satzungsermächtigung

Die gesetzliche Maximallaufzeit der Satzungsermächtigung von fünf Jahren wurde von institutionellen Investoren und Stimmrechtsberatern nach Inkrafttreten der Neuregelungen zur virtuellen Hauptversammlung teilweise (sehr) kritisch gesehen; vielfach wurde insoweit eine Beschränkung der Ermächtigung auf höchstens zwei Jahre gefordert. Die nachfolgende Übersicht zeigt, dass mit 32 von 36 Gesellschaften, deren Einberufungen einen entsprechenden Beschlussvorschlag enthielten, die weit überwiegende Mehrheit auf diese Kritik reagiert und die Satzungsermächtigung auf zwei – bzw. im Falle der Continental AG auf drei – Jahre befristet hat.

Lediglich vier Gesellschaften haben ihren Aktionären eine Ermächtigung mit einer Laufzeit von fünf Jahren vorgeschlagen (Infineon Technologies AG, Porsche Automobil Holding SE, Siemens Healthineers AG, Volkswagen AG). Allerdings hat der Vorstand der Infineon Technologies AG insofern auf die geäußerte Kritik von Aktionären reagiert, als er nach Veröffentlichung der Hauptversammlungseinberufung eine Selbstverpflichtung veröffentlichte, wonach er von der Satzungsermächtigung nur für einen Zeitraum von zwei Jahren Gebrauch machen werde; die Hauptversammlung stimmte der Satzungsänderung in der Folge mit einer Mehrheit von knapp 76 % zu.

Im Ergebnis verfügen die DAX-Gesellschaften somit (de facto) über folgende Ermächtigungsrahmen:

| Laufzeit | Gesellschaft |

|---|---|

| 5 Jahre | Dr. Ing. h.c. F. Porsche AG; Porsche Automobil Holding SE; Siemens Healthineers AG; Volkswagen AG |

| 3 Jahre | Continental AG; Symrise AG |

| 2 Jahre | adidas AG; Allianz SE; BASF SE; Bayer AG; Beiersdorf AG; BMW AG; Brenntag SE; Commerzbank AG; Covestro AG; Daimler Truck Holding AG; Deutsche Bank AG; Deutsche Börse AG; Deutsche Post AG; Deutsche Telekom AG; E.ON SE; Fresenius SE & Co. KGaA; Hannover Rück SE; HeidelbergCement AG; Henkel AG & Co. KGaA; Infineon Technologies AG; Mercedes-Benz Group AG; Merck KGaA; MTU Aero Engines AG; Münchener Rückversicherungs-Gesellschaft AG; Rheinmetall AG; RWE AG; SAP SE; Sartorius AG; Siemens AG; Siemens Energy AG; Vonovia SE; Zalando SE |

2. Weitere Satzungsänderungen

Neben der Ausgestaltung der Ermächtigung selbst wurden im Vorfeld der Neben der Ausgestaltung der Ermächtigung selbst wurden im Vorfeld der Hauptversammlungssaison 2023 Satzungsanpassungen im Zusammenhang mit der virtuellen Hauptversammlung vor allem unter zwei Aspekten diskutiert – der Anwesenheitspflicht von Aufsichtsratsmitgliedern im Falle der Durchführung einer virtuellen Hauptversammlung und der Möglichkeit des Versammlungsleiters, auch das Nachfragerecht von Aktionären zu beschränken.

Anwesenheitspflicht von Aufsichtsratsmitgliedern in der virtuellen Hauptversammlung

Nach § 118a Abs. 2 Satz 2 AktG besteht für die Mitglieder des Aufsichtsrats grundsätzlich eine Pflicht zur Teilnahme an der virtuellen Hauptversammlung, sofern nicht ein Fall des § 118 Abs. 3 Satz 2 AktG vorliegt. Danach kann die Satzung bestimmte Fälle vorsehen, in denen die Teilnahme von Aufsichtsratsmitgliedern im Wege der Bild- und Tonübertragung erfolgen darf. Da sich aus dem Gesetzeswortlaut und der Regierungsbegründung nicht eindeutig ergibt, ob die Durchführung einer virtuellen Hauptversammlung per se ein "bestimmter Fall" im Sinne des § 118 Abs. 3 Satz 2 AktG ist oder ob darüber hinaus noch besondere Gründe in der Person des Aufsichtsratsmitglieds vorliegen müssen, wurde mit Verweis auf die Gleichwertigkeit der Präsenz-Hauptversammlung und des virtuellen Formats zum Teil vertreten, dass allein die Abhaltung einer virtuellen Versammlung nicht für die Rechtfertigung eines Ausnahmefalls genügen solle.

Dieses Verständnis dürfte auch der vorgeschlagenen Satzungsänderung der Deutsche Bank AG zugrunde liegen, der zufolge Aufsichtsratsmitglieder in aufgezählten Fällen ausnahmsweise im Wege der Bild- und Tonübertragung tNach § 118a Abs. 2 Satz 2 AktG besteht für die Mitglieder des Aufsichtsrats grundsätzlich eine Pflicht zur Teilnahme an der virtuellen Hauptversammlung, sofern nicht ein Fall des § 118 Abs. 3 Satz 2 AktG vorliegt. Danach kann die Satzung bestimmte Fälle vorsehen, in denen die Teilnahme von Aufsichtsratsmitgliedern im Wege der Bild- und Tonübertragung erfolgen darf. Da sich aus dem Gesetzeswortlaut und der Regierungsbegründung nicht eindeutig ergibt, ob die Durchführung einer virtuellen Hauptversammlung per se ein "bestimmter Fall" im Sinne des § 118 Abs. 3 Satz 2 AktG ist oder ob darüber hinaus noch besondere Gründe in der Person des Aufsichtsratsmitglieds vorliegen müssen, wurde mit Verweis auf die Gleichwertigkeit der Präsenz-Hauptversammlung und des virtuellen Formats zum Teil vertreten, dass allein die Abhaltung einer virtuellen Versammlung nicht für die Rechtfertigung eines Ausnahmefalls genügen solle.

Dieses Verständnis dürfte auch der vorgeschlagenen Satzungsänderung der Deutsche Bank AG zugrunde liegen, der zufolge Aufsichtsratsmitglieder in aufgezählten Fällen ausnahmsweise im Wege der Bild- und Tonübertragung teilnehmen können, aber eine regelmäßige Möglichkeit der Teilnahme im Wege der Bild- und Tonübertragung für den Fall der virtuellen Hauptversammlung gerade nicht vorgesehen ist. Dementsprechend begründet die Gesellschaft ihren Vorschlag auch damit, dass die verschiedenen Hauptversammlungsformate "im Einklang mit der gesetzlichen Wertung" nicht unterschiedlich behandelt werden sollen. Auch die BMW AG hat sich – mit ähnlicher Argumentation – dazu entschieden, die Teilnahmepflicht von Aufsichtsratsmitgliedern für den Fall der virtuellen Hauptversammlung nicht zu modifizieren.

Ganz überwiegend wird im Schrifttum jedoch eine allgemeine Befreiung der Aufsichtsratsmitglieder für den Fall der virtuellen Hauptversammlung als zulässig angesehen, da die Anwesenheitspflicht – im Hinblick auf die intendierte Interaktion mit den Aktionären – schon bei der Präsenzversammlung nur bedingten Mehrwert biete, im Fall der virtuellen Hauptversammlung aber schon denklogisch nicht realisiert werden könne. Aus Investorensicht ist die Anpassung der Satzung im Hinblick auf die regelmäßige Möglichkeit von Aufsichtsratsmitgliedern, bei der virtuellen Hauptversammlung im Wege der Bild- und Tonübertragung teilzunehmen, dagegen – soweit ersichtlich – nicht weiter thematisiert worden. Vor diesem Hintergrund wurde in der Hauptversammlungssaison 2023 von 33 Unternehmen und damit von der weit überwiegenden Mehrheit eine entsprechende Satzungsregelung vorgeschlagen.

Beschränkung des Nachfragerechts

Gemäß § 131 Abs. 2 Satz 2 AktG kann die Satzung den Versammlungsleiter dazu ermächtigen, das Fragerecht des Aktionärs zeitlich angemessen zu beschränken, wobei dies nach § 131 Abs. 1d Satz 2 AktG auch für das Nachfragerecht gilt. Teilweise wurde vor diesem Hintergrund angeregt, in bereits bestehenden Satzungsermächtigungen, die nur eine Beschränkungsmöglichkeit im Hinblick auf "Fragen" vorsehen, eine Klarstellung der Beschränkungsmöglichkeit im Hinblick auf Nachfragen aufzunehmen. Dagegen wurde eingewandt, dass die enthaltenen Regelungen regelmäßig das Auskunftsrecht insgesamt erfassen und daher keine Notwendigkeit einer Nachschärfung bestehe. Auch die Praxis hat hierfür überwiegend offenbar kein Bedürfnis gesehen, sodass – soweit ersichtlich – nur vier Gesellschaften (die Continental AG, die Deutsche Post AG, die Deutsche Telekom AG und die Hannover Rück SE) eine entsprechende Klarstellung in der Satzung vorgeschlagen haben; auch die Dr. Ing. h.c. F. Porsche AG hat in ihrer – vor dem IPO gestalteten Satzung – eine Beschränkungsmöglichkeit des Nachfragerechts vorgesehen (§ 22 Abs. 4 der Satzung).

II. Übertragung der Hauptversammlung

Gemäß § 118a Abs. 1 Satz 2 Nr. 1 AktG ist die gesamte virtuelle Hauptversammlung mit Bild und Ton zu übertragen. Die Übertragung erstreckt sich dabei von der Eröffnung der Versammlung bis zu ihrer Beendigung durch den Versammlungsleiter und hat die gesamte Debatte, einschließlich der Generaldebatte und der Abstimmungen, zu erfassen. Zwar enthält die Vorschrift keine weiteren Vorgaben im Hinblick auf die Art der Übertragung, es ist aber jedenfalls dann anerkannt, dass der Gesellschaft ein Wahlrecht zusteht, ob sie die Übertragung der Hauptversammlung über den Aktionärskreis hinaus auch auf die Öffentlichkeit erstreckt, wenn die Satzung eine Regelung nach § 118 Abs. 4 AktG enthält.

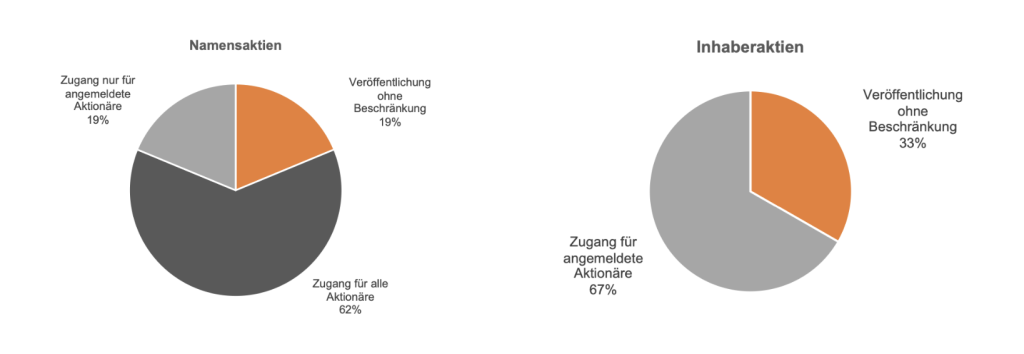

Bei der Bewertung, wie die Gesellschaften die Frage der Publizität in der Hauptversammlungssaison 2023 vor diesem Hintergrund gehandhabt haben, ist darüber hinaus danach zu differenzieren, ob die Gesellschaft Namens- oder Inhaberaktien ausgegeben hat. Hat eine Gesellschaft Inhaberaktien ausgegeben, so kann sie nämlich lediglich zwischen den Optionen entscheiden, die Hauptversammlung für die gesamte Öffentlichkeit zugänglich zu machen oder die Zugänglichkeit der Hauptversammlung auf angemeldete Aktionäre zu beschränken. Gesellschaften, die Namensaktien ausgegeben haben, können hingegen einen "Mittelweg" wählen und die Hauptversammlung auch den Aktionären zugänglich machen, die sich zwar nicht angemeldet haben, die aber anhand des Aktienregisters für die Gesellschaft identifizierbar sind. Diese sind dann gewissermaßen "Gäste" der virtuellen Hauptversammlung.

Von den 16 DAX-Unternehmen, die in diesem Jahr das virtuelle Format ausgewählt haben und die über Namensaktien verfügen, haben zehn Gesellschaften den vorstehend beschriebenen "Mittelweg" gewählt und die Hauptversammlung – unabhängig von einer Anmeldung – für alle Aktionäre übertragen. Drei Gesellschaften mit Namensaktien haben den Zugang auf angemeldete Aktionäre beschränkt, während drei weitere Gesellschaften die Hauptversammlung ohne Beschränkung im Internet übertragen haben. Vier der zwölf Gesellschaften mit Inhaberaktien haben sich ebenfalls für eine unbeschränkte Übertragung entschieden, während acht Gesellschaften nur angemeldeten Aktionären eine Verfolgung der Übertragung ermöglichten.

III. Umgang mit Stellungnahmen von Aktionären

1. Format der Stellungnahmen

In der virtuellen Hauptversammlung unter dem COVMG-Regime, das kein Live-Rederecht der Aktionäre in der Versammlung vorsah, hatte es sich im Sinne einer best practice etabliert, auf freiwilliger Basis auch Stellungnahmen von Aktionären zuzulassen. Unter dem neuen Regime wurde nunmehr ein Stellungnahmerecht in § 130a Abs. 1 AktG festgeschrieben, wobei der Gesellschaft die Ausgestaltung – insbesondere im Hinblick auf das Format – nach dem gesetzgeberischen Willen freigestellt ist.

Unter Ausnutzung dieses Gestaltungsspielraums hat sich mit 20 Unternehmen die Mehrzahl der Gesellschaften dafür entschieden, Stellungnahmen lediglich in Textform zuzulassen. Nur acht Gesellschaften haben demgegenüber auch die Einreichung von Stellungnahmen im Videoformat zugelassen. Das ist konsequent, da das Instrument der Videobotschaft aufgrund des nunmehr zwingenden Live-Rederechts im Wege der Videokommunikation im Grunde überholt ist. Die Merck KGaA und die Vonovia SE haben neben der Einreichung von Stellungnahmen im Text- oder Videoformat außerdem auch Stellungnahmen im Audioformat zugelassen.

2. Begrenzung der Stellungnahmen

§ 130a Abs. 1 Satz 3 AktG sieht vor, dass der Umfang der Stellungnahmen in der Einberufung angemessen beschränkt werden kann, damit der Umgang mit den Stellungnahmen für die Gesellschaft praktikabel gehalten werden kann. In inhaltlicher Hinsicht hatte die Regierungsbegründung insoweit – abstrakt – eine Zeichenbegrenzung bei Beiträgen in Textform bzw. eine Minutenbegrenzung für Videobeiträge angeregt.

Von dieser Beschränkungsmöglichkeit haben die Gesellschaften differenziert Gebrauch gemacht. So haben 15 Gesellschaften eine verbindliche Beschränkung in ihre Einberufung aufgenommen, während zwölf Unternehmen lediglich eine Guidance vorgegeben haben. Dagegen hat die E.ON SE – abgesehen von einer Vorgabe im Hinblick auf das Format der Stellungnahmen (Textform) – offenbar keine weitere Beschränkung – weder verbindlich noch in Form einer Guidance – in ihre Einberufung aufgenommen.

Im Hinblick auf die inhaltliche Ausgestaltung der Beschränkung wurden überwiegend Vorgaben aufgenommen, die sich mit den zuvor diskutierten Vorschlägen decken. So enthielten die Einberufungen bzgl. Stellungnahmen in Textform regelmäßig eine Vorgabe von maximal 10.000 Zeichen (inklusive Leerzeichen). Eine bemerkenswerte Ausnahme stellt insoweit die Einberufung der Sartorius AG dar, die Stellungnahmen bis maximal 100.000 Zeichen zulässt. Soweit eine Einreichung von Videostellungnahmen zugelassen worden ist, wurde eine maximale Dauer von drei bzw. fünf Minuten vorgegeben; zum Teil wurden darüber hinaus auch Vorgaben zu den zulässigen Dateiformaten gemacht.

IV. Umgang mit Fragen von Aktionären

1. Vorabeinreichung von Fragen (§ 131 Abs. 1a Satz 1 AktG)

Wie bereits nach Einführung der Neuregelungen prognostiziert, haben die Unternehmen weit überwiegend keinen Gebrauch von der Möglichkeit des § 131 Abs. 1a Satz 1 AktG gemacht, wonach der Vorstand vorgeben kann, dass Fragen der Aktionäre bis spätestens drei Tage vor der Versammlung im Wege der elektronischen Kommunikation einzureichen sind. Denn indem die Antworten auf solche Fragen zwingend vor der Hauptversammlung im Internet zu veröffentlichen sind und auch auf der Hauptversammlung ein normales Back Office zur Beantwortung von (Nach-)Fragen vorgehalten werden muss, ergeben sich für die Gesellschaften durch diese Option so gut wie keine Vorteile. Lediglich die Deutsche Bank AG und die E.ON SE haben eine entsprechende Vorabeinreichung vorgegeben. Interessant ist im Hinblick auf die Deutsche Bank AG, dass die mit der Vorabeinreichung von Fragen verbundene schriftliche Beantwortung im Vorfeld der Hauptversammlung von den Aktionären nicht – wie von der Gesellschaft antizipiert – honoriert worden ist, sondern das Prozedere im Gegenteil auf Kritik gestoßen ist.

Bemerkenswert ist zudem die Vorgehensweise der Sartorius AG. Diese hat ihren Aktionären – über die Vorgaben des § 131 Abs. 1 AktG hinaus – auf freiwilliger Basis (also nicht auf Grundlage des § 131 Abs. 1a Satz 1 AktG) eine zusätzliche Fragemöglichkeit im Vorfeld der Versammlung eingeräumt, wobei die Beantwortung der elektronisch eingereichten Fragen ausschließlich in der Hauptversammlung erfolgt ist.

2. Beschränkung des Auskunftsrechts auf den Weg der Videokommunikation

Sämtliche Gesellschaften, die sich für das Format der virtuellen Hauptversammlung entschieden haben, haben in der Einladung zur Hauptversammlung bei der Beschreibung der Aktionärsrechte darauf Sämtliche Gesellschaften, die sich für das Format der virtuellen Hauptversammlung entschieden haben, haben in der Einladung zur Hauptversammlung bei der Beschreibung der Aktionärsrechte darauf hingewiesen, dass der Versammlungsleiter von der Möglichkeit Gebrauch machen wird, die Ausübung des Fragerechts in der Hauptversammlung auf den Weg der Videokommunikation zu beschränken (vgl. § 131 Abs. 1f AktG). Auch damit war zu rechnen. Denn nur so kann verhindert werden, dass Fragen(kataloge) in Textform eingereicht werden, während die Aktionäre zugleich ihr Rederecht im Wege der Videokommunikation ausüben und auch auf diesem Weg Fragen stellen können (vgl. § 130a Abs. 5 Satz 3 AktG). Im Übrigen wird auf diese Weise – wie es das Anliegen des Gesetzgebers war – die Präsenz-Hauptversammlung nachgestellt.

V. Fazit

Die vorstehende Auswertung zeigt, dass eine doch deutliche Mehrheit der Die vorstehende Auswertung zeigt, dass eine doch deutliche Mehrheit der Unternehmen die Neuregelungen zu virtuellen Hauptversammlungen – trotz der nach Bekanntwerden des Regierungsentwurfs geäußerten Skepsis – als praktisch handhabbar ansieht, sodass sie dem Format der virtuellen Hauptversammlung auch nach Jahren der "COVID-Hauptversammlung" treu geblieben sind.

Dabei ist wenig überraschend, dass die praktische Handhabung verschiedener Gestaltungsfragen bei den Gesellschaften (teils erheblich) variiert. Die Neuregelungen wurden in Wissenschaft und Praxis unterschiedlich interpretiert; hier dürfte zukünftig eine (weitere) Herausbildung von best practices und eine damit einhergehende Vereinheitlichung zu erwarten sein.

Der Beitrag steht hier für Sie zum Download bereit: Beobachtungen zur Handhabung der neuen Regelungen zur virtuellen Hauptversammlung durch die DAX-40-Unternehmen

Kontakt

Dr. Andreas Merkner

Partner | Corporate | Rechtsanwalt seit 2001

Kontakt

Telefon: +49 211 20052-280

Telefax: +49 211 20052-100

E-Mail: a.merkner(at)glademichelwirtz.com

Dr. Friedrich Schulenburg

Partner | Corporate | Rechtsanwalt seit 2013

Kontakt

Telefon: +49 211 20052-290

Telefax: +49 211 20052-100

E-Mail: f.schulenburg(at)glademichelwirtz.com

Dr. Philipp Elixmann

Associate | Corporate | Rechtsanwalt seit 2021

Kontakt

Telefon: +49 211 20052-260

Telefax: +49 211 20052-100

E-Mail: p.elixmann(at)glademichelwirtz.com