Ad-hoc Praxis der DAX-Emittenten im Jahr 2021

17. Januar 2022

- Rückgang der Anzahl der Ad-hoc-Veröffentlichungen von DAX-Emittenten (2021 wurden von den nunmehr 40 DAX-Mitgliedern insgesamt 107 Ad-hoc-Mitteilungen veröffentlicht – gegenüber rund 100 Ad-hoc-Mitteilungen von 30 DAX-Mitgliedern im Jahr 2020)

- Ad-hoc-Mitteilungen zu Geschäftsergebnissen und Ergebnisprognosen weit überwiegend aufgrund besserer Ergebnisse im Vergleich zur Markterwartung; weniger Ad-hoc-Veröffentlichungen zu M&A-Transaktionen; relativ viele Ankündigungen von Aktienrückkaufprogrammen

- EU-Konsultation zum Anpassungsbedarf bestehender EU-Rechtsakte im Hinblick auf die Notierung von Emittenten an öffentlichen Märkten der Europäischen Union; auch Marktmissbrauchsverordnung auf dem Prüfstand

Rückgang der Ad-hoc Veröffentlichungen

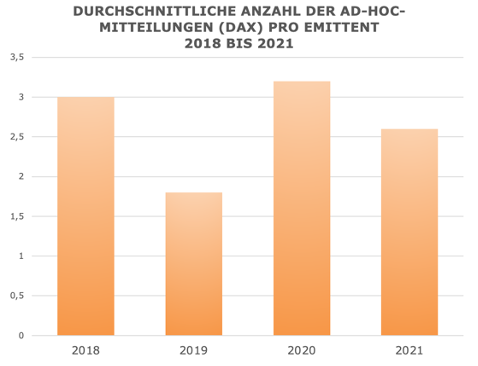

Im September 2021 wurde die Erweiterung des DAX von 30 auf nunmehr 40 Mitglieder vollzogen. Durch die Erweiterung des DAX soll die deutsche Wirtschaft breiter abgebildet werden. Unter den zehn Neulingen ist die Airbus SE mit Sitz in Leiden, Niederlande, das Unternehmen mit dem mit Abstand größten Börsenwert. Neu im DAX sind außerdem der Chemikalienhändler Brenntag SE, der Kochboxenlieferant HelloFresh SE, die Holdinggesellschaft Porsche SE, der Sportartikelhersteller Puma SE, das Biotechnologie- und Diagnostikunternehmen Qiagen N.V., der Pharma- und Laborzulieferer Sartorius AG, der Medizintechnikkonzern Siemens Healthineers AG, der Aromen- und Duftstoffhersteller Symrise AG sowie der Online-Modehändler Zalando SE. Trotz der Erweiterung ist die absolute Anzahl der Ad-hoc-Mitteilungen dieser nun 40 Unternehmen im gesamten Kalenderjahr 2021 mit insgesamt 107 gegenüber 96 Ad-hoc-Mitteilungen von bislang 30 DAX Unternehmen im Vorjahr nur geringfügig angestiegen. Im Durchschnitt ist ein Rückgang zu verzeichnen. Die heute im DAX 40 vertretenen Unternehmen veröffentlichten im Kalenderjahr 2021 durchschnittlich 2,6 Ad-hoc-Mitteilungen. Im Vorjahr waren es noch 3,2 Ad-hoc-Mitteilungen pro Emittent (DAX 30).

Die veröffentlichten Ad-hoc-Mitteilungen verteilen sich grundsätzlich auf alle DAX-Emittenten (wobei die Airbus SE mit acht veröffentlichten Mitteilungen die Liste anführt, siehe dazu auch unten). Lediglich die Deutsche Börse AG und die MTU Aero Engines AG veröffentlichten im vergangenen Jahr keine Ad-hoc-Mitteilung.

Weiterhin viele Prognoseanpassungen und wenige große M&A-Transaktionen

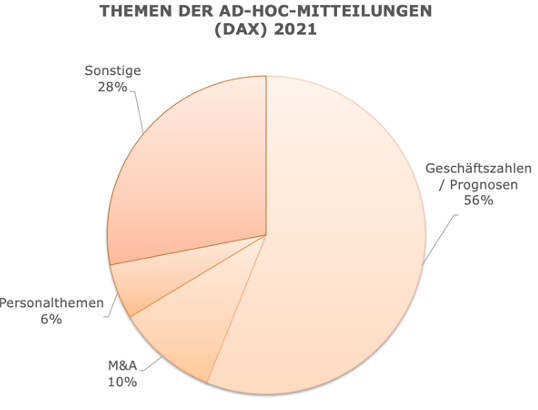

Thematisch lassen sich die Ad-hoc-Veröffentlichungen der DAX-Emittenten im Jahr 2021 – wie auch in den Jahren zuvor – in vier Gruppen einteilen:

- Veröffentlichung von vorläufigen Geschäftsergebnissen und/oder Anpassung der Ergebnisprognose,

- M&A-Transaktionen (insb. bedeutende Übernahmen, Fusionen und Börsengänge),

- Personalangelegenheiten im Vorstand bzw. Aufsichtsrat sowie

- sonstige Ad-hoc-Mitteilungen zum Beispiel zu Kapitalmaßnahmen oder der Änderung der Dividendenpolitik.

Der Großteil der im Jahr 2021 veröffentlichten Ad-hoc-Mitteilungen von DAX-Emittenten betraf Geschäftsergebnisse und Prognosen der Unternehmen. So handelt es sich bei mehr als der Hälfte der Ad-hoc-Mitteilungen um Anpassungen der Ergebnisprognose für das Jahr 2021 und/oder die Veröffentlichung von vorläufigen Geschäftsergebnissen. Im Gegensatz zum Vorjahr ergibt sich im Hinblick auf den Auslöser der Mitteilung damit ein deutlich anderes Bild. Während im Jahr 2020 Gewinnprognosen aufgrund der Covid-19-Pandemie häufig zurückgenommen werden mussten, hat sich dies mittlerweile umgekehrt. Nur in Einzelfällen standen Ad-hoc-Mitteilungen zu überraschend schwachen Geschäftszahlen im Zusammenhang mit der Pandemie. Die Fresenius SE & Co. KGaA und die Fresenius Medical Care AG & Co. KGaA begründeten diese etwa mit der durch die Covid-19-bedingten Übersterblichkeit von Dialysepatienten.

Im Übrigen wurden die Gewinnprognosen und Geschäftszahlen in fast allen Fällen positiv übertroffen. Es passt daher ins Bild, dass viele Emittenten aufgrund guter Liquiditätslage Aktienrückkaufprogramme ankündigten. Aktienrückkaufprogramme sind aufgrund ihrer Bedeutung für den Kapitalmarkt und entsprechend der BaFin-Verwaltungspraxis typischerweise per Ad‑hoc-Mitteilungen zu veröffentlichen, zumal sie in der Regel in Einklang mit den Safe Harbor-Vorgaben in Art. 5 der Marktmissbrauchsverordnung durchgeführt werden.

Bei näherer Betrachtung der Ad-hoc-Mitteilungen zu Finanzkennzahlen stechen die Airbus SE, die HelloFresh SE und die Zalando SE heraus. So veröffentlichte die Airbus SE im Jahr 2021 umfangreiche Finanzberichte per Ad-hoc-Mitteilungen, die sich über mehrere Seiten erstrecken. Auch die Ad-hoc-Mitteilung der HelloFresh SE vom 7. Dezember 2021 weicht vom Marktstandard ab, indem unter Verweis auf den weit vorangeschrittenen Jahresend-Budgetierungsprozess bereits eine indikative Prognose für das Geschäftsjahr 2022 vorgelegt wird. Bemerkenswert war zudem, dass die Zalando SE in ihrer Ad-hoc-Mitteilung vom 5. Mai 2021 neben einer Anhebung der Jahresprognose für das Geschäftsjahr 2021 zugleich ein Aktienrückkaufprogramm angekündigt hat. Übergreifend ist festzustellen, dass vereinzelt Unternehmen alternative Leistungskennzahlen (APM) verwenden, ohne dabei die ESMA-Leitlinien (ESMA/2015/1415) vollständig zu erfüllen. Beispielsweise wird dabei auf eine Definition der APM verzichtet (vgl. dazu bereits unseren Blog-Beitrag aus Januar 2020).

Die Anzahl der M&A-Transaktionen ist hingegen im letzten Jahr in relativer Hinsicht weiter zurückgegangen (11 Mitteilungen bzw. 10 % in 2021 gegenüber 11 Mitteilungen bzw. 12 % in 2020), wobei über die Hälfte dieser Mitteilungen die Übernahme der Deutsche Wohnen SE durch die Vonovia SE betrifft, die erst im zweiten Anlauf in diesem Jahr und nach Verzicht auf die Mindestannahmeschwelle erfolgreich verlief. Eine weitere nennenswerte Transaktion des vergangenen Jahres war die Abspaltung der Truck-Sparte von der Daimler AG verbunden mit einem Börsengang im Dezember. Der beabsichtigte Spin-off mit anschließender Börsennotierung des Truck & Bus-Geschäfts wurde per Ad-hoc-Mitteilung vom 3. Februar 2021 bekanntgegeben. Der Trend der vergangenen Jahre – die stetige Abnahme kursrelevanter M&A-Transaktionen bei den DAX-Unternehmen – hat sich damit fortgesetzt. Dies zeigt sich besonders deutlich unter Zugrundelegung der 2017 veröffentlichten Ad-hoc-Mitteilungen zu M&A-Transaktionen (27 Mitteilungen bzw. 36 %).

Ad-hoc-Veröffentlichungen zu Personalthemen sind hingegen – wie bereits seit Jahren – in inhaltlicher Hinsicht und in Bezug auf ihre Häufigkeit konstant. Entsprechend der gängigen Praxis wurden auch im Jahr 2021 ganz überwiegend Nominierungen oder Veränderungen im Vorstands- bzw. Aufsichtsratsvorsitz (vgl. beispielhaft die Ad-hoc-Mitteilung von Beiersdorf zur einvernehmlichen Beendigung des Vorstandsmandats des Vorstandsvorsitzenden Herrn Stefan De Loecker vom 27. April 2021) per Ad-hoc-Mitteilung mitgeteilt. Die Ad-hoc-Mitteilungen werden regelmäßig mit der Entscheidung des Gesamtaufsichtsrats veröffentlicht (vgl. beispielsweise die Ad-hoc-Mitteilung der Infineon Technologies AG vom 25. November 2021).

Die Ad-hoc-Mitteilungen zu sonstigen Themen, die im Jahr 2021 etwa ein Drittel aller veröffentlichten Mitteilungen ausmachten, betrafen typische kursrelevante Themen. Insbesondere wurden Kapitalmaßnahmen und Änderungen der Dividendenpolitik angekündigt. Zu nennen sind etwa der Beschluss zur Durchführung eines Aktienrückkaufprogramms (vgl. die Ad-hoc-Mitteilung der Deutsche Post DHL Group vom 8. März 2021), der Beschluss einer Kapitalerhöhung (vgl. die Ad-hoc-Mitteilung der Vonovia SE vom 21. November 2021) sowie die Ankündigung der Ausgabe von Wandelschuldverschreibungen (vgl. die Ad-hoc Mitteilung von Delivery Hero vom 2. September 2021). Die Änderungen in der Dividendenpolitik waren für die Aktionäre der jeweiligen Unternehmen durchweg positiv. Auch an dieser Stelle zeigt sich, dass die Unternehmen im DAX die wirtschaftlichen Auswirkungen der Covid-19-Pandemie weitgehend bewältigt haben. So wurde etwa in einem Fall die – zwischenzeitlich ausgesetzte – Dividendenzahlung wieder aufgenommen (vgl. die Ad-hoc-Mitteilung der adidas AG vom 22. Februar 2021); außerdem wurde angekündigt, zukünftig eine Dividende auszuzahlen, die mindestens 5 % über dem Vorjahreswert liegt (vgl. die Ad-hoc-Mitteilung der Allianz SE vom 2. Dezember 2021).

Regulatorische Hinweise

Die BaFin hat nach der Veröffentlichung des Moduls C des Emittentenleitfadens im Frühjahr 2020 zur Erläuterung der Verwaltungspraxis zum Begriff der Insiderinformation und der Ad-hoc-Publizitätspflicht am 10. Juni 2021 ergänzende Leitlinien ("Leitlinien zur Bestimmung allgemeiner Kriterien für Ad-hoc-Publizitätspflichten und Aufschubmöglichkeiten für Kredit- und Finanzinstitute betreffend bankaufsichtliches Handeln und Abwicklung") veröffentlicht. Diese Leitlinienergänzen die Ausführungen in Modul C des Emittentenleitfadens zur Bestimmung potentieller Insiderinformationen und Aufschubmöglichkeiten um Kredit- und Finanzinstitute betreffende, weitere potentielle Insiderinformationen.

Zudem haben die Auswirkungen der Covid-19-Pandemie auf die Geschäftstätigkeit der DAX-Emittenten die BaFin im Frühjahr 2020 dazu veranlasst, spezielle FAQ zu veröffentlichen. Diese setzen sich mit den Auswirkungen der Pandemie auf die Ad-hoc-Publizität auseinander (vgl. dazu unseren Blogbeitrag zur Ad-hoc-Praxis 2020 vom 11. Januar 2021). Da die FAQ nach wie vor Geltung beanspruchen, müssen Emittenten auch diese – in Ergänzung zum Emittentenleitfaden der BaFin – weiterhin berücksichtigen.

Ferner ist darauf hinzuweisen, dass die European Securities and Markets Authority (ESMA) im Januar 2022 ihre Leitlinien zum Aufschub der Veröffentlichung von Insiderinformationen ergänzt hat. Von den Ergänzungen ist insbesondere der Finanz- und Bankensektor betroffen.

AUSBLICK AUF DIE AD-HOC-PRAXIS IN 2022

Zwar ist die Covid-19-Pandemie im Alltag alles andere als überwunden. Die im vergangenen Jahr befürchteten Zahlungsengpässe, Restrukturierungen und Insolvenzen von Unternehmen sind indes (bislang) nicht eingetreten. Die im Jahr 2021 veröffentlichten Ad-hoc-Mitteilungen haben vielmehr gezeigt, dass sich jedenfalls die weit überwiegende Zahl der großen Emittenten mittlerweile auf die Covid-19-Pandemie eingestellt hat und erfolgreich wirtschaftet. Ob dies auch für kleine und mittlere Unternehmen gilt, die sich häufig in der Rolle des Zulieferers befinden, ist eine andere Frage.

In regulatorischer Hinsicht ist zu beobachten, dass auf europäischer Ebene – als Teil des Aktionsplans zur Schaffung einer Kapitalmarktunion 2020 – geplant ist, die Notierung auf öffentlichen Märkten der Europäischen Union durch die Einführung eines Rechtsakts zur Börsennotierung attraktiver zu gestalten und zugleich den Kapitalzugang zu erleichtern. Gegenwärtig ist beabsichtigt, durch gezielte Änderungen und die Einführung neuer Bestimmungen Anpassungen an den bereits bestehenden EU-Rechtsakten (insbesondere ProspektVO, Marktmissbrauchsverordnung, MiFID II, Transparenz-RL und Listing Directive) vorzunehmen. Dazu führt die Kommission derzeit eine Konsultation zur Identifikation des bestehenden Anpassungsbedarfs durch. So soll in Erfahrung gebracht werden, welche Anforderungen den größten Aufwand verursachen und wie es möglich wäre, diese ohne Beeinträchtigung der Marktintegrität und der übergreifenden Transparenzregelung zu verringern. Anders als zunächst nach Veröffentlichung des Abschlussberichts der ESMA zum MAR-Review vermutet, wird die Marktmissbrauchsverordnung grundlegend auf den Prüfstand gestellt. Dies betrifft auch die Definition der Insiderinformation und die Anforderungen an die Selbstbefreiung. Die Konsultationsfrist läuft bis zum 11. Februar 2022, so dass noch in diesem Jahr – voraussichtlich im September 2022 – mit einem entsprechenden Gesetzesentwurf gerechnet werden kann.

GLADE MICHEL WIRTZ steht für einen Austausch zu diesen Themen jederzeit gern zur Verfügung.

Der Blogbeitrag steht hier für Sie zum Download bereit: Ad-hoc Praxis der DAX-Emittenten im Jahr 2021

Kontakt

Dr. Andreas Merkner

Partner | Corporate | Rechtsanwalt seit 2001

Kontakt

Telefon: +49 211 20052-280

Telefax: +49 211 20052-100

E-Mail: a.merkner(at)glademichelwirtz.com

Dr. Marco Sustmann

Partner | Corporate | Rechtsanwalt seit 2000

Kontakt

Telefon: +49 211 20052-270

Telefax: +49 211 20052-100

E-Mail: m.sustmann(at)glademichelwirtz.com

Dr. Alexander Retsch

Partner | Corporate | Rechtsanwalt seit 2015

Kontakt

Telefon: +49 211 20052-140

Telefax: +49 211 20052-100

E-Mail: a.retsch(at)glademichelwirtz.com