Quo vadis, Quali-Matrix? Die Darstellung der Kompetenzen der Aufsichtsratsmitglieder in den Geschäftsberichten 2022 der DAX-40-Unternehmen

3. April 2023

Mit der Neufassung des Deutschen Corporate Governance Kodex vom 28. April 2022 (DCGK) wurden die Anforderungen an die Darstellung des Stands der Umsetzung des Kompetenzprofils des Aufsichtsrats weiter präzisiert, indem die Empfehlung in C.1 Satz 5 DCGK nunmehr die Veranschaulichung anhand einer Qualifikationsmatrix fordert.

Da eine solche Darstellung zuvor nicht gefordert war, war die Erstellung einer Qualifikationsmatrix bislang nur von einigen Unternehmen auf freiwilliger Basis erprobt worden (vgl. unseren Blogbeitrag vom 26. Juli 2022). Insofern ist es nicht verwunderlich, dass sich bisher keine einheitlichen Standards in Bezug auf die Darstellungsweise, die aufzunehmenden Angaben sowie zahlreiche andere Aspekte herausgebildet haben und Einzelfragen von den Emittenten, die die neue Empfehlung des DCGK zum ersten Mal umsetzen wollten, kontrovers diskutiert wurden.

Da nunmehr alle DAX-40-Unternehmen ihre Geschäftsberichte für das Geschäftsjahr 2022 veröffentlicht haben, wirft der vorliegende Beitrag einen Blick auf die Umsetzung der neuen Vorgaben durch die 38 der 40 DAX-Unternehmen, die als börsennotierte Gesellschaften nach dem deutschen Aktiengesetz zur Abgabe einer Entsprechenserklärung bezogen auf die Empfehlungen des DCGK verpflichtet sind (nicht berücksichtigt wurden dementsprechend die Airbus SE und die Qiagen N.V.). Ausgewertet wurden dabei diejenigen Unternehmen, die Ende März 2023 zu den DAX-40-Unternehmen zählen. Insoweit wurden auch die Commerzbank AG (anstatt der Linde plc) und die Rheinmetall AG (anstatt der Fresenius Medical Care AG & Co. KGaA) berücksichtigt, die im Februar 2023 bzw. März 2023 in den DAX aufgenommen wurden. Wie an sich nicht anders zu erwarten, ist das Bild, das sich bei der Auswertung ergab, bunt und die Qualifikationsmatrices divergieren teilweise erheblich. Das beginnt bei schlichten Darstellungsfragen, ob beispielsweise die einzelnen Aufsichtsratsmitglieder in der Kopfzeile genannt werden (so bei der Mehrzahl der Unternehmen) oder in der Kopfspalte (so lediglich bei knapp einem Drittel), und setzt sich bei verschiedenen Einzelthemen, die mehr oder weniger rechtlicher Natur sind, fort.

Qualifikationsmatrix für das Gesamtgremium

Nach Inkrafttreten der Neufassung des DCGK kam die Frage auf, ob sich die Qualifikationsmatrix tatsächlich auf den gesamten Aufsichtsrat oder nur die Anteilseignervertreter bezieht. Diese Frage wurde schon bezogen auf das vom DCGK seit längerem geforderte Kompetenzprofil nicht ganz einheitlich beantwortet. Auch wenn der Aufsichtsrat keinen Einfluss auf die Durchführung der Wahl der Arbeitnehmervertreter hat, ergibt sich aus dem Wortlaut der verschiedenen Empfehlungen in C.1 DCGK eindeutig, dass der DCGK hier – anders als bei der Frage der Unabhängigkeit – das Gesamtgremium im Blick hat. Zu berücksichtigen ist insoweit auch, dass eine Qualifikationsmatrix, die sich auf das Gesamtgremium (und nicht nur die Anteilseignerseite) bezieht, auch für die Aktionäre einen Mehrwert bietet. Im Übrigen werden so die Gleichwertigkeit und -berechtigung beider Bänke unterstrichen.

Dementsprechend bilden nahezu alle ausgewerteten Qualifikationsmatrices den Stand der Umsetzung des Kompetenzprofils mit Blick auf den gesamten Aufsichtsrat ab, während das Bild bei den Unternehmen, die bereits zuvor eine Matrix "freiwillig" erstellt hatten, noch gemischter war. Mit der Deutschen Post AG hat nur ein einziges Unternehmen, dessen Aufsichtsrat sowohl mit Anteilseigner- als auch mit Arbeitnehmervertretern besetzt ist, ausschließlich den Stand der Umsetzung bezüglich der Anteilseignervertreter abgebildet. Alle übrigen ausgewerteten Matrices weisen jeweils beide Seiten aus. Die Darstellung erfolgt dabei zum Teil anhand von zwei getrennten Matrices (z.B. Adidas AG, Bayer AG, E.ON SE) und zum Teil in einer einheitlichen Tabelle unter Kennzeichnung in einer Fußnote, welche Mitglieder welcher Bank angehören (z.B. Covestro AG, Beiersdorf AG, Daimler Truck Holding AG).

Aufnahme von weiteren Zielen für die Zusammensetzung des Aufsichtsrats in die Matrix

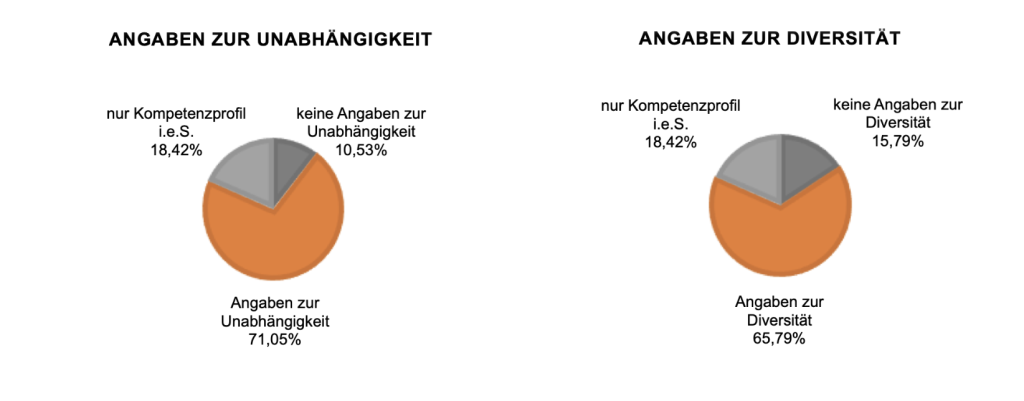

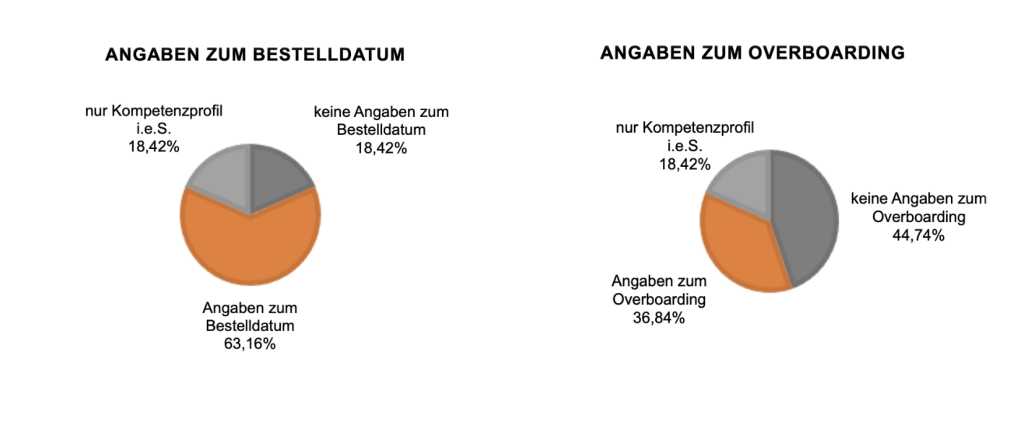

Die ausgewerteten Qualifikationsmatrices unterscheiden sich vom Aufbau her vor allem dadurch, ob sie neben dem Ausweis der bei den einzelnen Aufsichtsratsmitgliedern vorhandenen Kompetenzen auch andere Ziele für die Zusammensetzung des Aufsichtsrats – wie etwa Diversität, Dauer der Gremienzugehörigkeit, "Overboarding" und Unabhängigkeit – abbilden.

Im Ergebnis haben ca. 82 % der Unternehmen in ihrer Matrix noch weitere Aspekte aufgenommen, während rund 18 % – wohl ausgehend von der Begründung zu Empfehlung C.1 DCGK (Begründung der Regierungskommission zu den beschlossenen Änderungen vom 28. April 2022, S. 6) – die Darstellung auf das Kompetenzprofil im engeren Sinne beschränkt haben. Dabei wurden Angaben zur Unabhängigkeit und zur Diversität am häufigsten in die Matrix aufgenommen (ca. 70 % bzw. 65 %), gefolgt von Angaben zum Bestelldatum (63 %). Angaben zum Overboarding (37 %) wurden von den vier untersuchten Kriterien am seltensten aufgenommen.

Anzahl der Kompetenzen in der Matrix

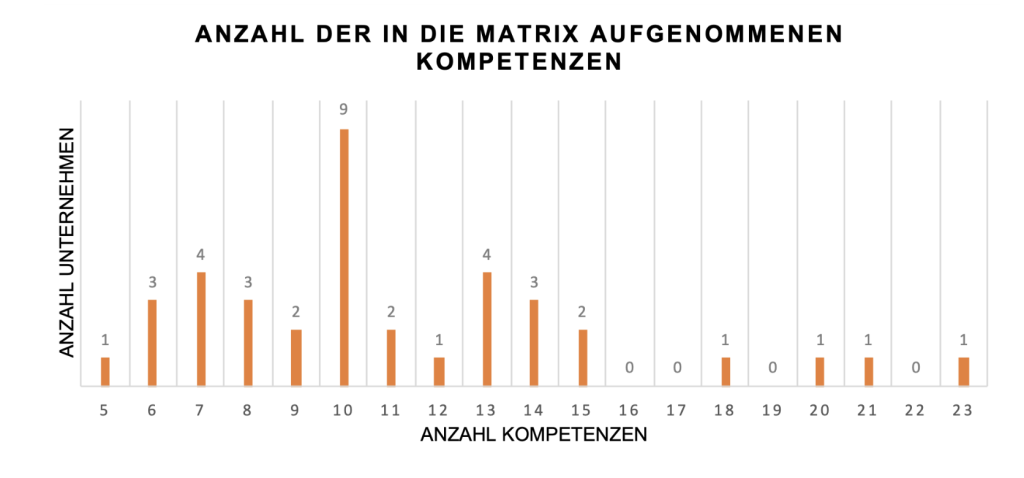

Die Anzahl der in der Matrix aufgenommenen fachlichen Qualifikationen, die unter das Kompetenzprofil im engeren Sinne fallen, geht deutlich auseinander. Zwar ist die Zählweise teilweise mit Unsicherheiten behaftet bzw. nicht komplett trennscharf, was insbesondere an der Bildung von Subkategorien, etwa bei den Aussagen zu Finanzen und ESG (dazu näher unten), liegt. Gleichwohl ist die Spanne mit der Aufnahme von fünf (Daimler Truck Holding AG) bis zu 23 Kompetenzen (Fresenius SE & Co. KGaA) doch überraschend weit. Aus der nachfolgenden Übersicht wird die Spannbreite der in die Matrix aufgenommenen Kompetenzen ersichtlich.

Zum Teil findet keine trennscharfe Unterscheidung zwischen dem Kompetenzprofil im engeren Sinne und weiteren Qualifikationen statt. Die vorliegend angewandte Zählweise erfolgte im Wesentlichen anhand der konkreten Darstellung des jeweiligen Unternehmens. Das bedeutet, dass eine Kompetenz gezählt wurde, wenn sie eindeutig als solche (z.B. unter der Überschrift "Fachliche Eignung") in die Matrix aufgenommen wurde. Unabhängig von der Verortung in der Matrix wurde der Aspekt der Unabhängigkeit nicht mitgezählt, da es sich insoweit nicht um eine Kompetenz handelt. Gleiches gilt für den Aspekt der Mandatslast (vgl. Rheinmetall AG).

Im Fall der Untergliederung einer Kompetenz, wurde auch diese Untergliederung berücksichtigt und die einzelnen Subkategorien dementsprechend als jeweils eine Kompetenz gezählt (z.B. Aufgliederung der Finanzkompetenz in Abschlussprüfung und Rechnungslegung; vgl. etwa BMW AG, Fresenius SE & Co. KGaA).

Sehr uneinheitlich wurde insbesondere der Aspekt der Internationalität gehandhabt. Dies ist offenbar insbesondere davon abhängig, ob das Element der Diversität im Vordergrund steht oder aber eher Erfahrungen im internationalen Bereich gefordert werden. So wird eine etwaig vorliegende Internationalität oder internationale Erfahrungen der Aufsichtsratsmitglieder von manchen Unternehmen unter die Diversität gefasst (z.B. Daimler Truck Holding AG) und teilweise unter das Kompetenzprofil im engeren Sinne (z.B. Hannover Rück SE). Vereinzelt weisen die Unternehmen dem Aspekt der Internationalität den geschilderten Einordnungsschwierigkeiten entsprechend eine Zwischenstellung zu. So weist etwa die Qualifikationsmatrix der Continental AG die Internationalität farblich abgesetzt neben denjenigen Kompetenzfeldern aus, die eindeutig dem Kompetenzprofil im engeren Sinne unterfallen. Die Qualifikationsmatrix der Siemens AG enthält eine eigene Kategorie "Internationale Erfahrung", die zwischen den Kategorien "Diversität" und "Fachliche Eignung" verortet ist. Zudem wird die Kategorie für die Anteilseignervertreter nach Weltregionen weiter untergliedert, während für die Arbeitnehmervertreter eine solche Untergliederung nicht erfolgt. In den beiden letztgenannten Zweifelsfällen haben wir die Internationalität im Ergebnis jeweils samt Unterkategorien mitgezählt.

Nähere Angaben zu den Anforderungen an die Kenntnisse

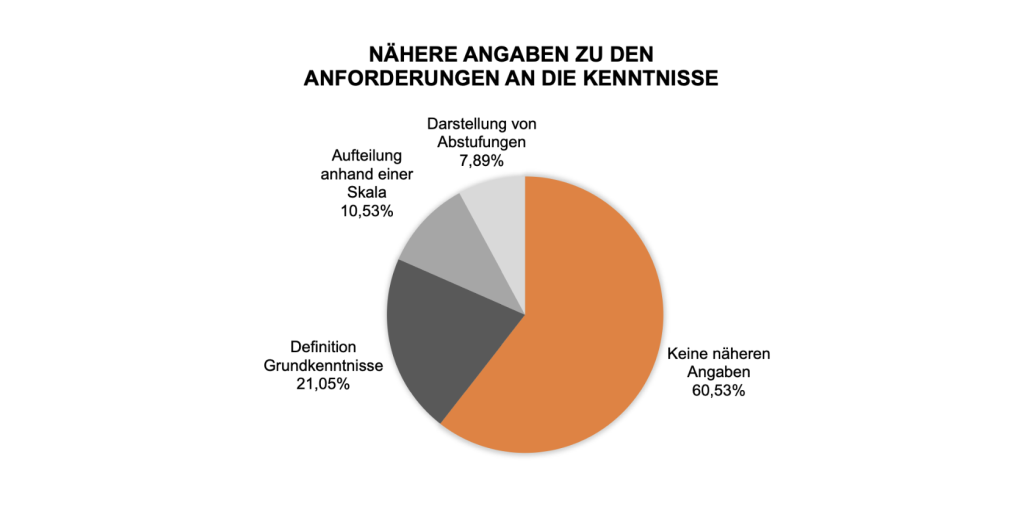

Mit Blick auf die abgebildeten Kompetenzen enthält der Großteil der ausgewerteten Matrices (ca. 60 %) keine Angabe dazu, welche Anforderungen die jeweiligen Unternehmen an das Vorliegen entsprechender Kenntnisse stellen. Demgegenüber enthalten ca. 21 % Matrices nähere Angaben dazu, wie das jeweilige Unternehmen Grundkenntnisse hinsichtlich eines Kompetenzfeldes definiert (z.B. Deutsche Bank AG, Münchener Rückversicherung AG, Siemens Energy AG).

Darüberhinausgehend enthalten insgesamt ca. 11 % der Matrices Angaben zu einer Skala, hinsichtlich derer eine bestimmte Stufe für das Vorliegen einer Kompetenz erreicht werden muss. So heißt es beispielsweise in einer Fußnote zur Matrix der Siemens Energy AG "Ein Haken bedeutet zumindest 'Gute Kenntnisse' und damit die Fähigkeit, auf Basis bereits vorhandener Qualifikation und von den Aufsichtsratsmitgliedern wahrgenommenen Fortbildungsmaßnahmen die einschlägigen Sachverhalte gut nachvollziehen und informierte Entscheidungen treffen zu können. Auf einer Skala von 1 (höchste Wertung) bis 5 (niedrigste Wertung) entspricht dies einer Bewertung mit zumindest 2" (vgl. S. 152 des Geschäftsberichts 2022 der Siemens Energy AG).

Zwei Matrices enthalten zudem Informationen über die Abstufungen der Kenntnisse der einzelnen Aufsichtsratsmitglieder. In der Matrix der Covestro AG wird beispielsweise mittels farblicher Abstufungen (hell, mittel und dunkel) dargestellt, ob es sich um Grundkenntnisse, profunde Kenntnisse oder tiefgreifendere Kenntnisse handelt. Bei der Fresenius SE & Co. KGaA werden ein oder zwei Haken vergeben, je nachdem, ob das betreffende Aufsichtsratsmitglied lediglich eine "generelle Kompetenz" oder eine "spezielle Kompetenz" hat.

Die Auswertung zeigt zudem, dass die Unternehmen im Ergebnis mit der Annahme entsprechender Kompetenzen nicht zurückhaltend waren. Demgegenüber hat die Vonovia SE offenbar als einziges DAX-Unternehmen vorgegeben, dass die Aufsichtsratsmitglieder Kenntnisse in Bezug auf maximal fünf der acht Kompetenzen angeben durften. Dieses Ergebnis ist interessant, weil im Zusammenhang mit der erstmaligen Erstellung der Matrix auch die Frage diskutiert wurde, inwieweit mit der Aufnahme bestimmter Kompetenzen in der Matrix ggf. eine Haftungsverschärfung für diejenigen Aufsichtsratsmitglieder, denen bestimmte Kompetenzen zugeschrieben werden, einhergeht. Zudem werden sich insbesondere diejenigen Unternehmen, deren Aufsichtsratsmitglieder zahlreiche Kompetenzen angenommen haben, in der Hauptversammlung ggf. auf Nachfragen der Aktionäre hierzu einstellen müssen.

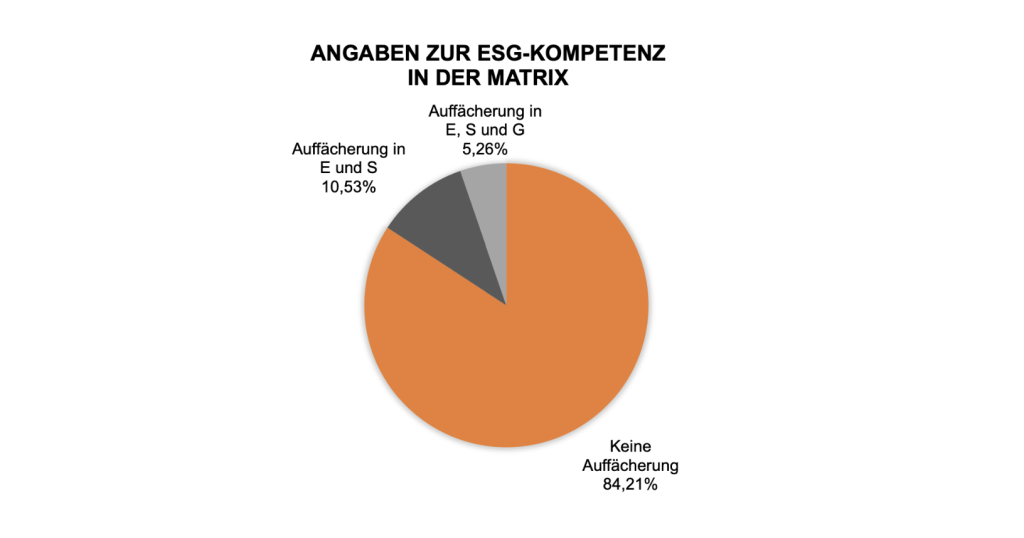

Auffächerung der ESG-Kompetenzen in der Matrix

Mit der Neufassung des DCGK geht eine verstärkte Ausrichtung auf nachhaltige Unternehmensführung einher. Dementsprechend soll das Kompetenzprofil des Aufsichtsrats nunmehr auch Expertise zu den für das Unternehmen bedeutsamen Nachhaltigkeitsfragen umfassen. Im Rahmen der Darstellung der Angaben zur ESG-Kompetenz lassen sich im Wesentlichen drei Handhabungen unterscheiden.

Von den allermeisten Unternehmen wird die Kompetenz in der Matrix alleine unter dem Titel "ESG" oder "Nachhaltigkeit" aufgeführt, ohne dabei zwischen den unterschiedlichen Bereichen, d.h. Environment, Social und Governance, zu differenzieren (rund 84 %). Eine solche Auffächerung erfolgt nur in zwei Matrices, nämlich bei der Adidas AG und der Daimler Truck Holding AG, indem angegeben wird, für welchen Teilaspekt die Kompetenz gegeben ist. Des Weiteren bilden vier Matrices eine Auffächerung zwischen den Kategorien Environment und Social ab. Dies liegt insofern auf der Linie des DCGK, für den das "G" von ESG gewissermaßen eine Selbstverständlichkeit ist. Insofern wird in der Begründung des DCGK ausgeführt: "Der in der überarbeiteten Fassung des Kodex verwendete Begriff der Nachhaltigkeit meint auf die Umwelt (Ökologie) und auf Soziales bezogene Ziele" (Begründung der Regierungskommission zu den beschlossenen Änderungen vom 28. April 2022, S. 6).

Weitere zahlenmäßige Vorgaben bei der Festlegung des Kompetenzprofils

Ein weiterer interessanter Aspekt, der allerdings nicht direkt in der über den Umsetzungstand berichtenden Qualifikationsmatrix zum Ausdruck kommt, sondern in dem eigentlichen Kompetenzprofil, ist die Frage, inwiefern die Unternehmen zahlenmäßige Vorgaben in Bezug auf Zielvorgaben des Kompetenzprofils machen, d.h. inwieweit sie festlegen, dass eine bestimmte Anzahl an Aufsichtsratsmitgliedern eine bestimmte Kompetenz erfüllen muss. Ebenso denkbar sind zahlenmäßige Vorgaben in Bezug auf Aspekte der Diversität, wie z.B. Herkunft oder das Alter. Solche Vorgaben lassen sich denknotwendig nicht allein an den in der Qualifikationsmatrix gesetzten Häkchen erkennen. Für solche weitergehenden Anforderungen kann die durch das Finanzmarktintegritätsstärkungsgesetz (FISG) neugefasste Regelung des § 100 Abs. 5 AktG als Vorbild dienen, wonach mindestens ein Aufsichtsratsmitglied über Sachverstand auf dem Gebiet der Abschlussprüfung und ein weiteres auf dem Gebiet der Rechnungslegung verfügen muss, die Gesellschaft also mindestens über zwei Finanzexperten verfügen muss.

Im Ergebnis verzichten die Gesellschaften aktuell aber ganz überwiegend darauf, weiteren Vorgaben zu machen, wie viele einzelne Aufsichtsratsmitglieder eine bestimmte Kompetenz aufweisen müssen. Nur ca. 34 % der Kompetenzprofile enthalten derartige Vorgaben in Bezug auf das Kompetenzprofil im engeren Sinne. Bei der Auswertung wurde die gesetzliche Vorgabe zu zwei Finanzexperten gemäß § 100 Abs. 5 AktG nicht berücksichtigt. Soweit Unternehmen allerdings vorgeben, dass mindestens ein Mitglied Kenntnisse oder Erfahrungen auf einem bestimmten Gebiet haben soll, wurde dies berücksichtigt, da hiermit zumeist erhöhte Anforderungen jedenfalls an die eine Person gestellt werden (vgl. zum Beispiel die Ausführungen auf S. 48 des Geschäftsberichts 2022 der Allianz SE, wonach mindestens ein Mitglied mit ausgeprägter Erfahrung im Versicherungs- und Finanzdienstleistungsgeschäft vorhanden sein muss).

Der Aufsichtsrat der Mercedes-Benz Group AG soll beispielsweise mit mindestens drei Mitgliedern besetzt sein, die Kenntnisse oder Erfahrungen in den aufgezählten Bereichen, wie Finanzen, Strategie oder Digitalisierung / IT mitbringen (vgl. S. 185 des Geschäftsberichts 2022 der Mercedes-Benz Group AG). Mit Blick auf die Diversität des Aufsichtsrats sieht das Profil der Porsche AG beispielsweise vor, dass mindestens zwölf Aufsichtsratsmitglieder im Zeitpunkt ihrer Wahl das 65. Lebensjahr noch nicht vollendet haben (vgl. S. 127 des Geschäftsberichts 2022 der Porsche AG).

Zusätzliche Veröffentlichung der Qualifikationsmatrix auf der Homepage

Neben der Veröffentlichung der Matrix im Geschäftsbericht stellen – soweit ersichtlich – nur sechs der ausgewerteten Unternehmen ihre Matrix zusätzlich auch auf ihrer Homepage zur Verfügung.

Sofern die jeweilige Matrix auch auf der Homepage der Gesellschaft zur Verfügung gestellt wird, ist zu erwarten, dass diese bei Veränderungen im Aufsichtsrat auch unterjährig aktualisiert wird. Es stellt sich dann für die Unternehmen die Frage, ob der gesamte Aufsichtsrat damit zu befassen ist. Dies ist richtigerweise zu bejahen, da die Qualifikationsmatrix auf einer Selbsteinschätzung des Aufsichtsrats basiert, für die eine entsprechende Grundlage erforderlich ist.

Fazit

In einer Gesamtschau lässt sich festhalten, dass die Unternehmen die neue Empfehlung des DCGK auf sehr unterschiedliche Weise umgesetzt haben. Allerdings sind nach der ersten verpflichtenden Veröffentlichung der Matrices in den Geschäftsberichten 2022 gewisse Vereinheitlichungen zu erwarten, da sich die Unternehmen einen Überblick über die Umsetzungspraxis im Markt verschaffen können und ggf. auch Feedback der Investoren berücksichtigen werden.

Aktuell führen die Unterschiede in der Darstellung dazu, dass die vergleichende Auswertung der Matrices für Investoren erschwert wird. Unter anderem aus diesem Grund ist nicht auszuschließen, dass in Zukunft der Ruf nach einer Mustertabelle, z.B. in Anlehnung an die Vergütungstabellen des DCGK in der Fassung aus 2017, laut werden wird. Aufgrund der Individualität der Unternehmen spricht aus unserer Sicht allerdings Vieles dafür, den Unternehmen Freiheit in Bezug auf die Ausgestaltung der Matrix zu belassen und die Praxis nicht durch starre Mustermatrices einzuengen.

Der Beitrag steht hier für Sie zum Download bereit: Quo vadis, Quali-Matrix? Die Darstellung der Kompetenzen der Aufsichtsratsmitglieder in den Geschäftsberichten 2022 der DAX-40-Unternehmen

Kontakt

Dr. Andreas Merkner

Partner | Corporate | Rechtsanwalt seit 2001

Kontakt

Telefon: +49 211 20052-280

Telefax: +49 211 20052-100

E-Mail: a.merkner(at)glademichelwirtz.com

Dr. Friedrich Schulenburg

Partner | Corporate | Rechtsanwalt seit 2013

Kontakt

Telefon: +49 211 20052-290

Telefax: +49 211 20052-100

E-Mail: f.schulenburg(at)glademichelwirtz.com

Dr. Philipp Elixmann

Associate | Corporate | Rechtsanwalt seit 2021

Kontakt

Telefon: +49 211 20052-260

Telefax: +49 211 20052-100

E-Mail: p.elixmann(at)glademichelwirtz.com

Dr. Laura Paulssen

Associate | Corporate | Rechtsanwältin seit 2021

Kontakt

Telefon: +49 211 20052-430

Telefax: +49 211 20052-100

E-Mail: l.paulssen(at)glademichelwirtz.com